据路透社报道,2016 年上半年,我国海外并购交易已达 1116 亿美元,已经超过 2015 年创下的交易额记录,经济转型背景下,政策宽松、庞大外汇储备、全球范围内经济危机以及人民币国际化都在助推海外并购驶入快车道。在跨境并购交易中,如果收购战略和交易对象确定,那么国内买家将面临的核心问题是如何设计投资主体的交易架构,如此才能在此基础上安排与之相适应的融资模式。本文将对跨境并购的交易架构进行介绍并用案例加以说明。

一、跨境并购为什么要进行交易架构设计

跨境并购的交易架构可简单划分为直接投资架构和间接投资架构。相对于直接投资架构,间接投资架构是指投资者在境外投资时,通过其他国家或地区设立的中间控股公司间接持有投资地公司的投资模式,由于间接投资架构模式拥有以下优势,因此海外投资时多选择使用间接投资架构,具体包括:

1、规避严格法律管制的需要。

比如具有国资背景的中资企业在投资时,通常面临标的所在国严格的审查和监管,因此需要设计收购主体以求某种程度上规避监管。又比如,在投资退出时,可以采取在境外转让中间控股公司股权的方式,而避免投资地国所在地严格的法律管制。

2、设立投融资平台的需要。

跨境投资企业可以选择合适的注册地进行投融资,以达到降低融资成本,统筹资金的目的。

3、享受税收优惠的需要。

通过选择与投资者所在国签署有税收协定的国家和地区,享受股息和财产转让收益的优惠税率。

4、资本、资金流动的需要。

将注册地选为日常经营或贸易中资金流动限制较少或者几乎没有限制的地区,减少外汇管制,如我国的自贸区。

5、隔离风险的需要。

基于中间控股公司独立法人人格,可以一定程度上有效隔离标的不良资产、债务风险以及破产风险等。

6、保留控制权的需要 。

通过多层架构设计可以根据买家需要设计融资手段,并保留买家控制权。

正是基于以上原因,间接投资架构成为大型海外并购的首选,在实践中,需要根据实际情况对股权架构进行规划和设计。

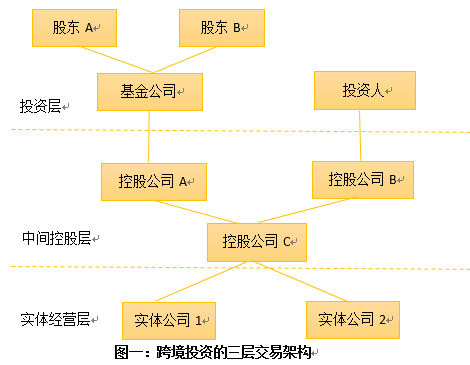

二、交易架构设计的三层架构

出于以上多方面以及信息披露等因素的考虑,跨境并购的交易方往往会设计很复杂的跨境交易架构,但是其可以简单概括为三个层级,包括最上面的投资层、中间控股层以及下层的实体经营层。具体来说,投资层,主要是最终投资人或受益人,但并非只有这一层,基于股东背景保护、遗产继承等因素可能也会构建一些离岸公司或离岸信托计划以及基金公司等。中间控股层主要用作为投资者和下层实体经营层之间的协调机构,根据实际需要也可能为多层架构,其设计需要考量很多因素,将在下面重点说明。而实体经营层可以由境外的中间控股公司直接持有,也可以通过在标的国当地设立本地控股公司持有该实体经营层企业股权。

在设计中间控股层时需要考虑很多因素,以下逐一简要进行说明。

1、基于地域或功能方面的考量。如在某一地区设立控股总部或者事业部总部。

2、 基于分业经营的方面的考量。为了便于独立核算或者方便重组资产,如设立上层控股公司后,由于考虑了分业经营,不需要将实体经营公司进行资产剥离,只需要转让上层公司的股权即可。

3、基于隔离风险的方面的考量。如实体企业发生破产清算或债务纠纷,由于已经采用了中间控股的方式持有该实体企业,因此不会波及到其他产业。

4、基于税务因素方面的考量。中间控股层的最低层级一般需要考虑税务因素。一是要选择与实体公司所在国签署有避免双重征税的税收协定的国家和地区设立控股公司,这样可以享受资本预提所得税的税收优惠。二是在标的所在国之外转让股权可以享受税收优惠待遇。

5、基于投融资方面的考量。中间控股层往往会有一个控股公司作为标的的融资平台或者是上市投融资平台。

6、基于控制权方面的考量。比如通过设置中间控股层达到融资目的,掌握标的公司控制权。

7、基于其他方面的考量。如股东利益的平衡、资管计划需要等。

案例分析

长电科技(证券代码:600584)收购新加坡上市公司星科金朋(证券代码:SZ4.SG)

收购方长电科技(证券代码:600584)2013 年末资产总额 75.83 亿元, 营业收入 51.02 亿元。而被并购方 Stats ChipPac Ltd 为新加坡上市公司 (SZ4.SG,星科金朋),2013 年末资产总额为 143.94 亿元,营业收入 150.31 亿元,是典型的蛇吞象式收购。此次并购的关键点为两方面:一方面,星科金朋的业务横跨新加坡、韩国、美国等数个国家和中国台湾等地区,这意味着长电科技的收购须符合诸多相关地区关于外资并购的政策法规,操作程序异常复杂;另一方面,长电科技自身资金量非常有限,且股权非常分散,最大股东为新潮集团,若进行增发则会进一步稀释股权,从而使得新潮集团失去对长电科技的控制权,因而只能定向增发很小一部分。为此长电科技设计出了三层交易架构,以自有的2.6美元,最终筹集了 7.8 亿美元,却实现了长电科技对星科金朋的最终控制权。

这是一个交易架构设计比较复杂的并购。从收购主体看,此次收购并非由长电科技直接出手,而是与国家集成电路产业投资基金股份有限公司(下称“产业基金”)、芯电半导体(上海)有限公司(下称“芯电半导体”)联合进行收购。首先,三家联合出资5.1亿元成立苏州长电新科投资有限公司(下称“长电新科”),其中长电科技出资 2.6 亿元、产业基金出资 1.5 亿元、芯电半导体出资 1 亿美元,持股比例分别是 50.98%、29.41%、19.61%,这其中长电科技具有对长电新科控制权。其次,长电新科与产业基金合作成立长电新朋,长电科技出资5.1亿元,产业基金象征性出资 1000 万美元同时向长电新朋提供 1.4 亿美元股东贷款,最终以 6.6 亿美元设立了中间层的新加坡中间控股公司 JCET-SC。同时,在股东各方协调下,中国银行出具了 1.2 亿美元的贷款承诺函,为 JCET-SC 的收购行为提供融资安排。由此, JCET-SC 可用于收购的资金合计达 7.8 亿美元。

整体交易架构如下所示。 分析其中交易架构,一是设立了新加坡中间控股公司 JCET-SC 全现金收购,避免了一系列复杂的监管,二是通过中间控股公司的设置拆分了股东产业基金的资金来源,因此尽管产业基金出资额最大,但长电科技却保留了控制权。

中联重科(证券代码:000157.SZ)收购意大利CIFA公司

2013 年 9 月 9 日,中联重科(证券代码:000157.SZ)成功受让 CIFA 40.68% 股权,作价 2.36 亿美元。2009 年,CIFA公司的5位管理层投资共计310万欧元,增资 CIFA公司的实际控制公司——香港 CIFA 公司,将中联重工原来的 60% 股权,稀释至 59.32%。收购完成后,CIFA 成为中联重科全资公司。此次并购亦有两个关键点,一是中联中科的中资背景将会面临标的所在国和欧盟的审查和监管,二是税负很高,依据中意之间的税收协定,转让股权或资本利得的预提所得税或高达30%。为解决上述问题,中联中科利用早年成立的香港全资控股子公司联合共同投资方弘毅投资、高盛和曼达林在香港合作设立控股公司A,其中中联中科持股 60%、弘毅投资持股 18.04%、高盛持股 12.92%、曼达林持股 9.04%。香港控股公司A在卢森堡设立全资子公司卢森堡B公司,卢森堡B公司设立卢森堡 C 公司并通过该公司在意大利设置全资子公司收购意大利 CIFA 公司 100% 股权。

在上述股权架构设置过程中,由于意大利和卢森堡同处欧盟,皆为 OECD 国家免除了资本预提所得税,而根据卢森堡与香港的双边税收协定,免除了卢森堡流向香港的预提所得税,而香港与中国大陆之间也签署了避免双重征税的税收协定,分配股息时可以享受5%的预提所得税优惠税率,如果不汇回则不征收。因此,通过该交易架构设计,有效解决了标的所在国监管、资金流动监管及规避高额预提所得税的问题。

延伸阅读:海外并购税务风险通关“攻略”随着国际化步伐的加快,海外并购已成为中国企业获取海外资产、市场、技术和品牌等资源的常见途径之一。然而,对尚处于国际化起步阶段的大多数中国企业而言,国际税务风险仍是其需要面对的主要挑战之一。

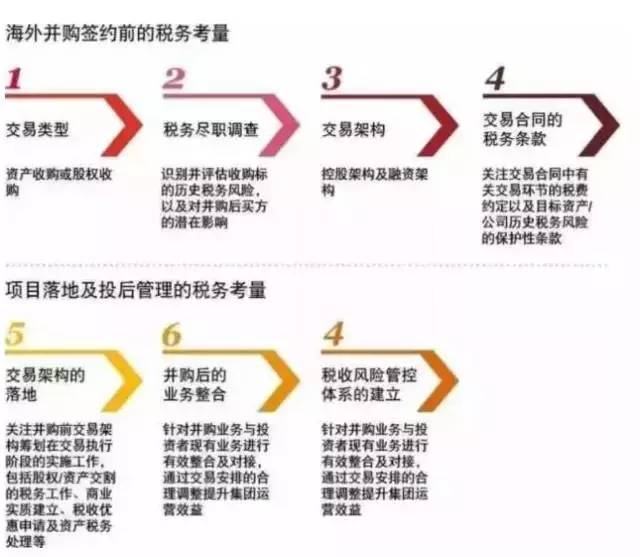

面对陌生且复杂的国际税务环境,中国企业应及时采取一系列行之有效的税务管控措施,从而有效管理海外并购的国际税务风险,同时合理降低税务成本。本文将在梳理税务风险的基础上,为中国买家提供一份税务风险通关“攻略”。海外并购税务工作流程盘点

按照常见的海外并购流程,中国企业应关注七项税务工作要点(见下图),并通盘考虑并做好相应的准备。

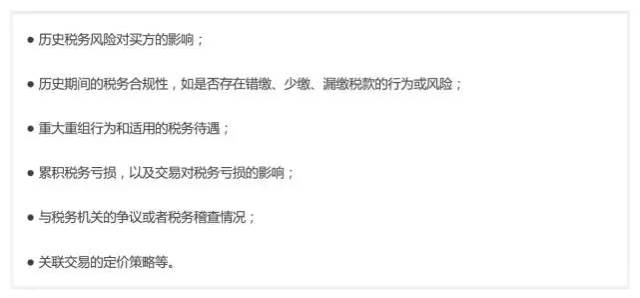

对于买方而言,税务尽职调查工作中识别出的历史税务风险是交易谈判的重点之一,若不能在交易价格中直接进行调整,也至少要在交易合同中设定对于买方的保护或补偿机制。

2交易架构获得法律体现

买方设计的交易架构需要在交易合同中得到精准的体现,比如选定的境外“收购主体”、资金流转方式和法律属性、债务债权转让方式等,以帮助买方在法律上将前期交易架构筹划的结果予以体现,也有利于未来交易执行过程中交易架构的有效落地。

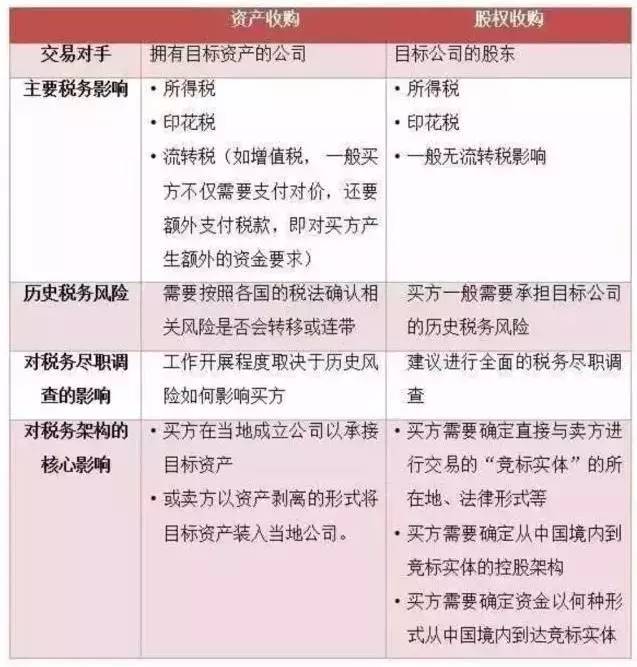

3明确交易环节税费承担义务海外并购的交易环节会触发交易双方的纳税义务,如股权转让涉及的所得税及印花税;资产转让涉及的所得税及各项流转税(如增值税、不动产登记税等);或者某些国家的税法对于买方赋予的代扣代缴税款的义务等。

在有些交易中,卖方可能会要求将个别税费转嫁由买方承担,或者反之。为了避免产生歧义、保证交易顺利进行并明确这些额外税费成本对交易对价现金流的影响,需要在交易合同中对上述交易环节的税费及纳税义务承担方进行明确。

海外并购后的整合考量

第一, 确保交易架构落地,以实现前期筹划的预期效益。

交易架构的落地就是按照设计好的交易架构,通过设立相关公司、安排资金流等,使建立的交易架构符合相关法律的规定。交易架构的有效落地,将直接关系到对前期筹划工作的预期效益的实现。

为了确保交易架构能够发挥既定的商务及税务目标,投资者在架构落地过程中,需要特别关注相关工作的实施细节与进度。如与相关国家/地区投资监管部门或税务机关进行事先沟通,积极寻求可能适用的税务优惠政策或预先裁定。此外,针对交易架构中设立的海外平台公司,应确保其具备商业实质,以顺利实现架构筹划中利润汇回、投资退出等相关税务效益的提升。

第二, 实现并购后的业务整合,提升集团整体运营效益。

大部分中国企业收购海外目标资产/公司的目的,通常不仅在于优化自身财务表现,更多是出于战略投资的需要。因此,在并购交易完成后,投资者应从集团整体的价值链入手,整合目标资产/公司的业务,以提升集团整体运营效益。

一般而言,业务整合的常见形式包括境内外生产、销售和研发的交易安排。其中,针对某些可能适用税收优惠政策的交易形式(如技术引进),需要积极评估相关交易适用税收减免政策的可能性,并及时履行相关审批/备案程序。

公司对于某些业务整合形式可能带来的额外税务成本也需要进行预判,比如海外标的公司回中国成立外商投资企业,可能从税务角度构成“中外中”的结构,在未来利润汇回时存在一定的税务低效。

在上述业务整合过程中,一般均会涉及跨境关联交易安排。随着税基侵蚀与利润转移(BEPS)一揽子国际税收改革行动计划的执行,跨国关联方交易已成为国际反避税调查的重点关注对象。

为避免关联交易产生的转让定价风险,企业管理层需要对业务整合涉及的关联交易进行转让定价分析,明确并购目标公司在集团整体的价值链中承担的风险和职能,并建立合理的全球转让定价政策。

此外,业务整合涉及的跨境交易可能存在潜在的常设机构风险。因此,在设计业务流时,投资者需要考虑如何规避包括转让定价及常设机构在内的各项潜在税务风险。

第三, 建立税收风险管控体系,实现对海外业务的长效税务管理。

中国企业在并购完成后需要建立完善的税收管理体系,以实现对于全球业务的全面管控。健全的税收风险评估和管理机制,可以帮助投资者对并购标的进行长效的税务管理,从制度和系统层面降低未来出现类似税务问题的风险。

鉴此,投资者可以在评估具体的历史税务风险的基础上,由点及面,从风险管控制度的高度,建立完善的税收风险评估及管理制度,通过有效的税收风险评估机制及时识别运营过程中的税务风险。

在遇到税务问题时积极寻求帮助(如借助国际税务顾问的专业资源、启动税收协定安排下的双边协商程序等),以积极的态度和专业的手段管理海外标的的税务风险。结语

中国企业在进行海外并购时,既需要在并购前识别标的的潜在税务风险,设计出税务高效的交易架构,并与熟悉当地税务环境的交易对手进行沟通和谈判;也需要在并购后考虑如何与标的公司进行业务整合、如何通盘考虑中国企业的全球业务布局,以及与之相关的税务筹划及风险管理。

转载自一带一路金融工程