来源:雪球App,作者: LawrenceAllinAI,(https://xueqiu.com/1323569613/353710709)

一、公司简介

快手科技是中国领先的短视频社交平台运营商,所属行业为视频媒体。公司通过快手应用提供内容创作、直播、电商及在线营销服务,2025年Q1平均日活跃用户达4.08亿,总电商GMV达3,323亿元,业务覆盖国内及海外市场,并积极布局AI技术应用与本地生活服务。

二、分析目的与说明

本报告通过及时评估企业短期经营成果与核心财务指标,为投资者决策和管理层调整提供关键依据。

注:本分析报告中金额的币别单位为人民币。

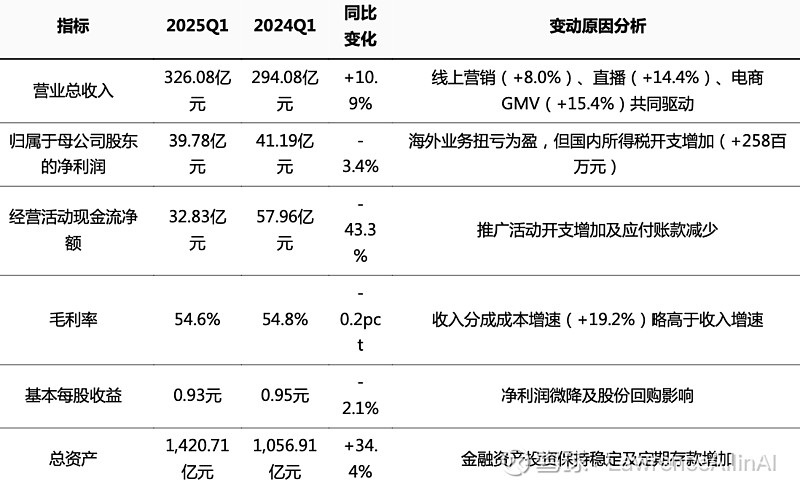

三、核心财务表现 - 收入利润双增,经营效率提升

洞察:

1.收入结构优化:直播业务收入同比增速(+14.4%)超过线上营销(+8.0%),反映内容生态变现能力增强。

2.海外突破性盈利:海外分部首次实现单季度经营利润转正(+0.28亿元),成本控制成效显著。

3.现金流波动:经营活动现金流同比大幅下降,主要因应付账款减少18亿元,需关注供应链议价能力变化。

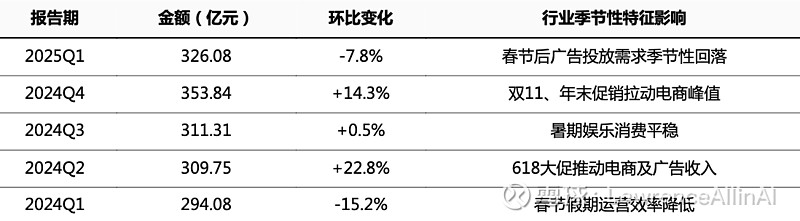

四、近5季度趋势分析 - 季节性波动显著,盈利稳定性增强

单季度营业总收入环比分析

结论:收入呈现“Q4>Q2>Q1≈Q3”的周期性,电商大促与节日营销为核心驱动力。

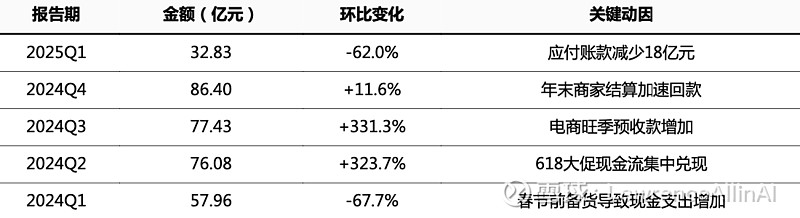

单季度经营活动现金流净额环比分析

结论:现金流波动与电商周期高度相关,Q1通常为全年低点。

五、行业及公司业务变化影响分析 - AI赋能与海外突破成新引擎

关键业务进展及财务影响

1.AI技术商业化加速:

可灵AI 2.0上线,视频生成大模型应用于广告素材生产,AIGC素材日均消耗达3,000万元,推动外循环广告消耗占比提升至60%。

数字人直播间转化率提升,降低商家内容制作成本。

2.海外市场里程碑:

巴西日活用户及时长双增长,电商订单健康扩张,海外整体收入同比+32.7%至13.15亿元,首次实现经营利润转正。

3.本地生活高速增长:

GMV同比翻倍,新线城市贡献65%增量,动销商家数+81%,月均付费用户+73.1%,收入占比提升至新兴业务首位。

结构性影响:AI与海外业务贡献收入占比达4.5%,未来有望成为第二增长曲线。

六、三表主要项目大幅变动及指标分析 - 资产扩张与负债结构调整

资产负债表异常变动(2025Q1 vs 2024Q1)

现金流验证:

应收账款周转天数从19.07天缩短至17.97天,显示回款效率改善。

存货相关成本未单独披露,但电商GMV增速(+15.4%)高于收入增速(+10.9%),需关注库存周转压力。

七、业绩预测 - 全年收入有望突破1,400亿元

季度业绩预测模型(单位:亿元)

预测逻辑:

1.季节性规律:Q4受双11/双12驱动,收入环比+15%-20%;

2.AI变现加速:可灵AI全年收入有望超10亿元;

3.海外持续改善:巴西市场全年收入或达60亿元,亏损收窄至盈亏平衡。

八、风险与展望 - 技术投入与市场竞争双重挑战

风险因素

1.内容监管风险:短视频行业政策收紧可能增加合规成本;

2.海外拓展不确定性:新兴市场货币波动及本地化竞争加剧;

3.AI投入回报滞后:大模型研发费用率已超10%,短期拖累利润率。

发展展望

1.生态协同深化:直播+电商+本地生活全域流量转化效率提升;

2.技术壁垒构建:视频生成大模型巩固内容创作护城河;

3.新业务规模化:2025年海外及AI业务收入占比目标提升至10%。