穿越复杂经济周期,中国平安再次以扎实的业绩证明其综合金融与医疗养老双轮驱动的战略韧性和成长潜力。

2025年上半年,中国平安实现归属于母公司股东的营运利润777.32亿元,同比增长3.7%。净利润达到680.47亿元,整体经营保持稳健。

在行业整体承压的背景下,集团营业收入达5,000.76亿元,归属于母公司股东权益较年初增长1.7%,至9,439.52亿元。

一、财务亮点:稳健增长与效率提升并存

中国平安2025年中报显示,集团在多方面表现出强劲动力。归属于母公司股东的营运利润达到777.32亿元,同比增长3.7%,净利润为680.47亿元,显示出强大的盈利能力。

集团营业收入突破5,000亿元大关,达到5,000.76亿元,归属于母公司股东权益较年初增长1.7%,至9,439.52亿元,资产质量持续优化。

寿险及健康险业务成为最大亮点,新业务价值同比大幅增长39.8%,达到223.35亿元。新业务价值率(按标准保费)同比上升9.0个百分点,显示业务品质显著提升。

多渠道发展战略成效显著,代理人渠道新业务价值同比增长17.0%,人均新业务价值同比增长21.6%;银保渠道表现尤为突出,新业务价值同比增长168.6%。

财产保险业务保持稳健增长,原保险保费收入1,718.57亿元,同比增长7.1%。业务品质持续优化,整体综合成本率95.2%,同比优化2.6个百分点,车险综合成本率95.5%,同比同样优化2.6个百分点,持续保持优于市场平均水平的盈利能力。

保险资金投资组合表现稳健,规模超6.20万亿元,较年初增长8.2%。2025年上半年实现非年化综合投资收益率3.1%,同比上升0.3个百分点。

近10年平均净投资收益率5.0%,平均综合投资收益率5.1%,超内含价值长期投资回报假设,显示公司资产配置能力持续增强。

银行业务经营保持稳健,平安银行实现净利润248.70亿元,不良贷款率1.05%,较年初下降0.01个百分点,拨备覆盖率238.48%,风险抵补能力保持良好。

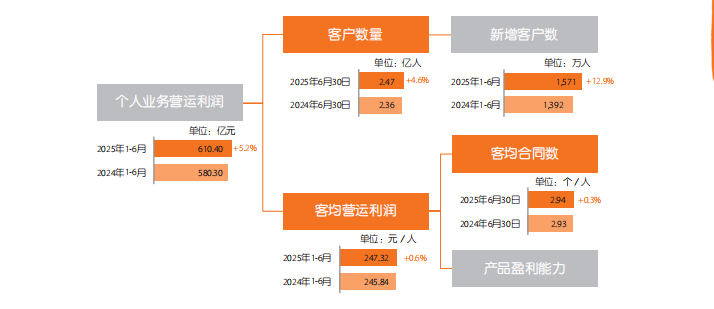

综合金融模式持续深化,截至2025年6月30日,公司个人客户数近2.47亿,较年初增长1.8%。持有集团内4个及以上合同的客户占比为26.6%,留存率达97.8%,客户黏性持续增强。

中期分红提升至每股0.95元,同比增长2.2%,延续了平安稳定的股东回报政策。此次分红增长反映了公司良好的现金流生成能力和对未来业绩增长的信心。

二、分红策略:持续回馈股东,彰显投资价值

中国平安一直以来都注重股东回报,2025年中报再次证明了这一点。公司宣布派发中期股息每股现金0.95元,同比增长2.2%,保持了稳定的分红增长节奏。

稳定的分红政策是价值投资的重要基石。回顾历史,中国平安即使在市场环境困难的时期也保持了分红的连续性和稳定性。

这种可持续的分红能力来自于公司强大的现金流生成能力和审慎的财务政策,使平安成为长期投资者青睐的核心资产。

从业绩与分红的关系来看,平安始终坚持“业绩好时分红更多”的原则。2025年上半年,集团归属于母公司股东的营运利润达到777.32亿元,同比增长3.7%,为分红提升提供了坚实基础。

寿险及健康险新业务价值大增39.8%,财产保险业务综合成本率优化2.6个百分点,银行业务不良贷款率保持在1.05%的低位,各主营业务板块的稳健表现共同支撑了公司的分红能力。

展望未来,随着“综合金融+医疗养老”战略的深入推进,平安的客户黏性和盈利潜力将会进一步增强。

持有多个合同的客户占比已达26.6%,这些客户的留存率高达97.8%,构成了平安持续稳定现金流的基础,也为未来分红水平的持续提升提供了保障。

三、科技赋能:AI驱动效率革命,重塑估值逻辑

中国平安早已不是传统的金融保险企业,而是一家深度拥抱科技的数字生态企业。2025年中报显示,平安大模型调用次数达8.18亿次,多元场景应用数超650个,AI技术已深度融入公司各项业务。

AI赋能营销环节,智能体赋能需求分析、个性化推荐、话术支持等功能,2025年上半年辅助销售达661.57亿元。“AI+人工”智能复效派工体系辅助保单复效提升18%,有效延续客户保障。

AI坐席服务量约8.82亿次,覆盖平安80%的客服总量,显著降低了服务成本。

在理赔领域,AI技术带来革命性变化。2025年上半年,寿险保单秒级核保占比94%,闪赔占比59%。平安产险反欺诈智能化理赔拦截减损64.4亿元,展现出AI在风险控制方面的强大能力。

平安的AI能力建立在坚实的数据基础上公司拥有世界上最大的医疗数据库之一,沉淀了30万亿字节数据,覆盖近2.47亿个人客户。

积累超3.2万亿高质量文本语料,31万小时带标注的语音语料,超75亿图片语料,为AI应用提供了坚实基础。

AI医疗是平安科技赋能的一大亮点。截至2025年6月末,AI医生精准诊断覆盖疾病超1万种,诊疗准确率达93%。“平安家医”会员覆盖超3,500万人,家医年人均使用频次达5次,为保单用户提供专业持续健康关怀。

科技赋能不仅提升了运营效率,更创造了新的商业模式和收入来源。平安好医生2025年上半年实现营业收入25.02亿元,调整后净利润1.65亿元,展现出科技业务的盈利潜力。

这种科技赋能的能力正在重构平安的估值逻辑,使其不再局限于传统金融股的估值框架。

四、估值与业绩:双击效应下的投资机会

中国平安当前估值处于历史低位,与其业绩表现和战略前景形成鲜明对比。从分板块估值角度看,仅平安寿险和平安产险的现有价值就足以支撑公司当前估值,而银行、医疗、科技等业务板块几乎被市场免费赠送。

寿险改革成效显著,新业务价值大增39.8%,新业务价值率提升9.0个百分点,显示公司从规模导向向价值导向的转型成功。代理人渠道人均新业务价值同比增长21.6%,表明渠道质量全面提升。

银保渠道新业务价值同比增长168.6%,成为新的增长引擎。

财产保险业务综合成本率持续优化,2025年上半年整体综合成本率95.2%,同比优化2.6个百分点。车险综合成本率95.5%,同样优化2.6个百分点,持续优于市场平均水平,承保盈利能力不断增强。

“综合金融+医疗养老”战略构建了独特的竞争优势。截至2025年6月末,享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比近七成。

这些客户的客均合同数约3.37个、客均AUM约6.14万元,分别为不享有相关服务权益客户的1.5倍、4.1倍,显示出生态圈策略的强大协同效应。

从历史经验看,保险股在牛市环境中往往表现出更强的弹性。随着国内经济稳步复苏,资本市场活跃度提升,平安作为保险龙头有希望受益于资产端和负债端的双重改善。

当前公司股价已经连续突破,市场和机构投资者重新关注平安,这一现象是基本面和市场情绪双重推动的结果。

随着寿险改革成效进一步显现,科技赋能持续深化,医疗养老生态价值释放,平安有希望走出一波业绩与估值双双提升的主升浪。

中国平安的2025年中报向我们展示了一个传统巨头如何通过科技赋能和生态构建实现蜕变的故事。

其独特的“综合金融+医疗养老”战略在全球范围内难以找到对标,可谓“全球孤品”。随着AI技术加速突破和生态应用纵深发展,平安正逐步重塑金融保险行业的商业模式和价值链。

在未来的市场中,具备强大科技底蕴和生态协同能力的平安,不仅仅是一家保险公司,更是一家科技驱动的综合服务集团,这种定位转变将推动其估值体系重构,为投资者带来持续回报。

#国务院印发“人工智能+”行动意见##【悬赏】2025中报揭幕!谁把握住机遇?##社区牛人计划#$中国平安(SH601318)$$中国平安(HK|02318)$$平安银行(SZ000001)$