来源:雪球App,作者: 汇丰晋信基金,(https://xueqiu.com/4325094191/343361820)

2025年上半年债市回顾

预期与现实错位下的调整与震荡

宏观经济与货币政策

2025年上半年,中国宏观经济处于持续修复进程中,央行坚持适度宽松货币政策立场。在此背景下,央行进行了降准降息,推动通胀水平基本保持平稳。

宏观经济维持弱复苏进程

2025年上半年中国经济呈现“压力中持续修复”的特征:

政策驱动与结构优化:政策端以“两新”(大规模设备更新、消费品以旧换新)为核心抓手,推动制造业投资维持高增速;同时消费修复更多依托家电“以旧换新”等政策补贴,内生动力仍待提升;

外需与出口压力:2024年下半年以来出口持续高增长,可能抢跑部分需求,叠加关税争端扰动,出口链面临短期回落的压力;

房地产影响依旧:地产投资仍对整体固定资产投资有一定影响,商品房库存高位运行,新开工面积延续下行趋势。

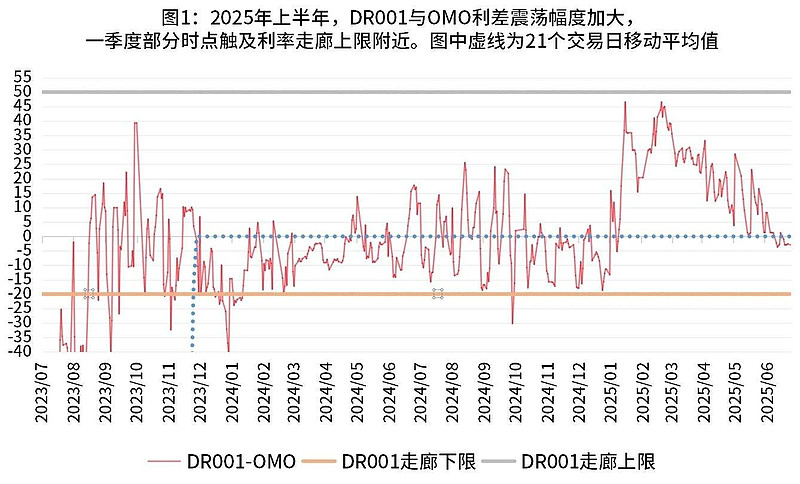

货币政策精细化调控流动性

2025年上半年中国央行坚持实施适度宽松的货币政策,通过降准降息等措施,通过MLF(中期借贷便利)操作改革、买断式逆回购等工具精细化调控流动性,降低企业和居民的综合融资成本,以支持实体经济的发展。年初央行暂停国债买入、OMO净回笼引发资金利率中枢抬升,短端利率上行压力传导至长端;5月降准降息后资金面转松,但银行负债端压力(存款利率下调)可能仍会制约宽松空间。

图1 | 2025年上半年资金利率宽幅震荡

数据来源:Wind,2023.7.1-2025.6.23。历史表现不代表未来,市场有风险,投资需谨慎。

通胀水平低位波动

2025年上半年CPI同比持续在0附近波动,核心CPI受消费刺激政策提振在前期低位的基础上企稳回升。PPI受需求偏弱拖累维持负增长,形成“名义低通胀、实际高利率”格局。猪肉价格下行压力及产能相对过剩行业“以价换量”策略或延续相对低通胀的环境。

图2 | 通胀持续低位震荡

数据来源:Wind,2019.1.1-2025.6.23。历史表现不代表未来,市场有风险,投资需谨慎。

信用需求趋弱

剔除政府债后的社融增速持续下行,反映实体融资需求依旧有待提振;居民消费信贷增速放缓,企业中长期贷款在当前环境下依旧较为依赖政策定向支持。

债市表现回顾

利率债

十年期国债收益率宽幅震荡,呈现“四阶段”特征:震荡-上行-回落-震荡:

1、年初快速下行后的纠偏:延续2024年末宽松预期,收益率一度下探至1.6%以下,但央行暂停国债买入、资金面边际转紧,短端利率快速上行,曲线平坦化;

2、春节后权益走强,债券承压:权益市场走强、经济“开门红”数据带动下资金面持续偏紧,长端利率显著上行;

3、关税扰动与避险情绪:4月初关税争端引发市场对经济不确定性的担忧,叠加央行流动性投放加码,长债收益率快速下行至1.6%附近;

4、政策落地后的震荡:5月降准降息落地但市场反应相对平淡,经济数据韧性有待观察、政策保持定力等导致债市出现震荡,等待新驱动因素落地。

图3 | 债券收益率震荡下行

数据来源:Wind,2025.1.1-2025.6.23。历史表现不代表未来,市场有风险,投资需谨慎。

信用债

信用利差分化:信用利差整体呈压缩走势,结构上有所分化。城投债因化债政策支撑利差收窄,地产债修复但央国企与民企分化显著;产能相对过剩行业债券中,煤炭利差压缩至低位,钢铁尾部风险仍存。

供给收缩:城投债净融资同比减少,科创债、绿色债扩容对冲供给压力。

图4 | 信用利差震荡加大

数据来源:Wind,2025.1.1-2025.6.23。历史表现不代表未来,市场有风险,投资需谨慎。

2025年下半年债券市场策略与展望

宏观经济与政策展望

经济复苏进程持续

政策更加积极的空间依旧存在

宏观经济展望

内需弱复苏进程持续:消费相对依赖刺激政策,制造业投资韧性延续但边际驱动稍显不足,地产高频数据显示量价均呈现边际转弱趋势。

外需回落风险:关税豁免期后出口增速仍可能面临不确定性。

重点关注新旧动能转换:数字经济、高端制造逐步对冲传统经济动能下行压力。

财政政策展望

发力方向:下半年政府债空间依旧较大,按照前期规划或将继续重点支持基建、保障房及设备更新等领域。

风险对冲:地方债务风险缓释工具(如特殊再融资债等)空间充足,但需警惕供给冲击对长端利率的脉冲影响。

货币政策展望

宽松持续:在内需仍待激活的环境下,年内依旧存在继续宽松的空间。年初央行暂停了国债买卖操作,近期多次表态将择机重启国债买卖,若下半年债券供给较多,不排除国债买卖重启的可能性。

约束条件:银行净息差压力(存款利率下调滞后效应)及汇率稳定性或制约宽松节奏。

主要风险与挑战

展望2025年下半年债券市场,货币政策、财政政策、市场行为和外部冲击等多个方面,均有可能出现对债券市场产生影响的变化,投资者需要密切关注这些风险点,并制定相应的投资策略。

货币政策和降息被过度交易

超预期空间被过度消耗

2025年初行情中利率下行幅度较大,主要是由于市场普遍对货币政策预期过早、过度定价。货币政策空间在债券定价中被过度消耗。当前长端利率接近前低,虽然市场依旧预期下半年存在降息概率和空间,但一旦实际降息幅度不及市场预期,可能会造成债市利率的趋势性反弹。

刺激政策落地的不确定性

2025年上半年财政有所加速,但发力方向依旧主要作用于化债,对宏观经济仍主要起到疏通堵点的作用而非直接刺激,则对债市冲击相对有限。下半年需重点关注刺激政策发力方向,若稳增长政策(如消费补贴加码、地产刺激)力度超预期,或引发债市利率上行。

外部风险

中美关税博弈反复、地缘冲突升级等均可能冲击出口及风险偏好,需关注外部风险对债券市场的影响。此外,美联储降息的次数和幅度可能影响央行下半年降息操作,对宽松预期的交易带来影响。

流动性扰动

近年来市场观察到部分机构倾向于在季末前卖出债券兑现资本利得,此外降息背景下的存款搬家加剧等均可能导致阶段性流动性收紧、资金价格提升,叠加一季度债券市场影响,可能放大债券市场的波动。

低票息环境下波动可能加大

债券市场追逐资本利得的本质是提前兑现未来票息,故相对较高的票息支撑了债券市场多空双方共同的盈利空间。若票息过低,叠加过度追逐资本利得,可能会导致收益率双向波动。

风险提示

本档作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本文件所表达之任何观点只反映制作时之观点,所载任何预测、预计或目标仅供参考,并非任何形式的保证,汇丰晋信基金不就未能达成任何预测、预计或目标承担责任。市场有风险,投资需谨慎。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本档的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本档进行复制、发表、引用、刊登和修改。