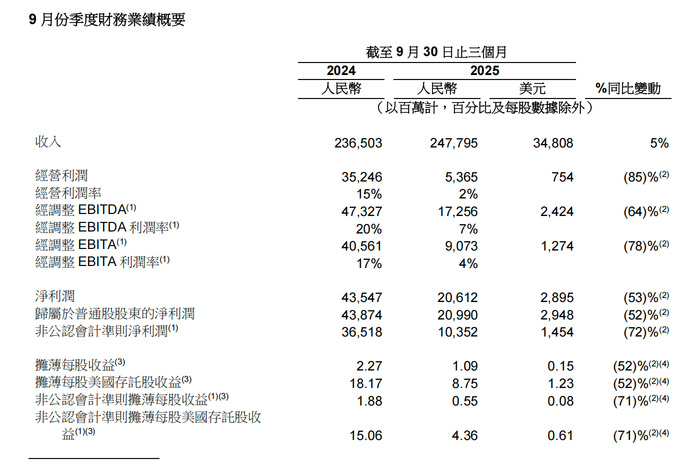

11月25日晚,阿里巴巴(BABA,09988.HK)发布了截至2025年9月30日止季度的业绩公告。在这份被市场高度关注的成绩单中,阿里巴巴交出了一组看似矛盾却又逻辑自洽的数据:季度收入同比增长5%至2477.95亿元;但受大规模战略投入影响,经营利润同比骤降85%至53.65亿元。

尽管利润端短期承压,但资本市场似乎读懂了阿里“以利润换增长”的决心。财报发布后,随着市场对“烧钱”持久战的担忧回升,阿里巴巴美股收跌2.31%。26 日开盘,阿里巴巴港股跌超2%。

在随后的电话会议上,阿里巴巴集团CEO吴泳铭与阿里国际数字商业集团CEO蒋凡的表态,彻底揭开了这数百亿利润“消失”的真相——这不仅是一场防御战,更是一次对未来十年科技与零售格局的激进押注。

云端狂飙:吴泳铭断言“三年内无AI泡沫”

作为阿里新引擎的云智能集团,在本季度交出了一份惊艳的答卷,成为支撑股价上涨的核心动力。财报显示,云智能集团季度收入达到398.24亿元,同比增长34%,AI相关产品收入连续第九个季度实现三位数增长。

“现在阿里云的AI服务器产品上架速度,严重跟不上客户订单的增长速度。”在电话会议上,阿里巴巴集团CEO吴泳铭用“严重”一词,向市场传递了极其强烈的信号。

面对分析师关于行业投资回报率的拷问,吴泳铭给出了极具信心的判断。他指出,目前在手积压的订单数量还在持续增加,受限于全球供应链的产能瓶颈,这种“供不应求”的状态在未来三年内都难以缓解。基于此,他给出了一个结论:“在未来三年内,所谓的AI泡沫是不存在的。”

为了抓住这一窗口期,阿里正在不计成本地扫货算力。对于此前市场流传的“三年3800亿资本开支”规划,吴泳铭在会上直言:“从现在看,3800亿可能偏小了。”他明确表示,如果有机会,阿里将以最快速度投资AI基础设施,甚至不排除进一步增加投资预算。

这解释了为何阿里在自由现金流承压的背景下,依然坚持重资产投入。在管理层眼中,这就是决定阿里能否拿到下一张科技巨头入场券的关键战役。

电商反击:蒋凡立下“万亿”军令状,亏损已减半

相比云业务的高歌猛进,作为基本盘的淘天集团处在一场更为惨烈的防御战中。本季度,阿里加大对“淘宝闪购”和饿了么的补贴力度,推动即时零售业务收入暴涨60%,但也直接导致核心电商板块经调整EBITA同比大幅下降76%。

这种“以利润换份额”的打法能持续多久?阿里国际数字商业集团CEO蒋凡在电话会上给出了明确的止血时间表。

“第一阶段的规模快速扩张已完成,现在进入第二阶段的效率优化阶段。”蒋凡透露了一个关键数据:自10月以来,随着订单结构的优化(非茶饮类高客单价订单占比超75%)和物流规模效应的显现,闪购每单亏损已比7、8月份降低了一半。

他在会上还立下“军令状”:目标是在三年后,通过闪购业务为平台带来万亿成交规模。

这意味着,阿里试图用短期的财务阵痛,换取一个万亿级的即时零售增量市场。蒋凡的表态向投资者传递了一个清晰的信号:补贴并非无底洞,随着单位经济模型(UE)的跑通,这场“流血”防御战正在从单纯的烧钱转向精细化的阵地战。

国际扭亏与现金流“阵痛”

在核心战场硝烟弥漫时,海外业务却传来捷报。阿里国际数字商业集团(AIDC)本季度收入增长10%,并历史性地实现了经调整EBITA盈利1.62亿元,彻底扭转了去年同期近29亿元的亏损。这一反转证明了阿里跨境业务的单位经济效益正在跑通,为集团的多元化增长提供了新的注脚。

但激进的投入策略也带来了副作用。财报中最令市场揪心的数据是自由现金流的断崖式下跌——本季度录得净流出218.40亿元,而去年同期为净流入137.35亿元。这直接导致了本季度回购规模的缩减,仅耗资2.53亿美元回购股份,被部分投资者诟病“远低于预期”。

对此,CFO徐宏在电话会上解释称,电商CMR(客户管理收入)的短期波动受去年开始收取服务费的高基数影响,属于正常现象。而对于资本开支的增加,管理层显然认为在AI技术变革的关键窗口期,将现金转化为算力和市场份额,是比回购股票更具长远价值的投资。

这份财报展现了一个正在剧烈转型的阿里巴巴。它不再执着于短期的财务报表修饰,而是选择在AI与新零售的赛道上全速冲刺。

吴泳铭的“AI无泡沫论”与蒋凡的“万亿GMV目标”,共同构成了阿里新管理层的战略宣言:这是一场关于未来的长跑,而现在的“流血”与投入,正是为了在下一个时代,阿里依然能坐在牌桌的最中心。